Международное и местное законодательство большинства стран требует от въезжающих иностранцев наличие страхового полиса.

Страхование выезжающих за рубеж имеет свои нюансы, о которых, конечно вам могут рассказать, как в туристических, так и в страховых агентствах, однако их представители зачастую преследуют и свои интересы, пытаясь «впарить» наиболее выгодный вариант страховки за границу, не всегда подходящий именно вам. В этой статье мы попытались рассмотреть вопрос страхования для выезда за границу в общем, без предвзятости и насколько это возможно – объективно.

Для чего нужно страхование выезжающих за рубеж?

Помимо того, что страховка требуется положениями законов государств, в которые вы въезжаете, следует отметить, что такие требования вполне оправданы и логичны.

Обязательная медицинская страховка покрывает расходы на оказание неотложной медицинской помощи (травма, вирусное заболевание). А если у вас прихватил ревматизм, который вы не долечили дома, или заболела поджелудочная, могут и отказать – так как посчитают это рецидивом хронического заболевания.

Не забываем, что стоимость лечения и медикаментов в разных частях света очень отличается не в пользу наших соотечественников. Например, в США, экстренное наложение шва после пореза разбитым стеклом с вызовом «скорой помощи» может обойтись вам в сумму больше 1 тыс долларов, а в Украине, России и других странах СНГ за эти деньги можно прооперировать воспаление аппендикса у пяти человек, включая анестезию и пребывание в послеоперационный период в больнице.

Перед заключением страхового договора, помните, что есть такой пункт, как возврат страховки при невыезде. То есть, если по каким-либо причинам вы не сможете поехать за границу, вам вернут ваши средства (эта опция есть не у всех страховых компаний, но она важна, если вы планируете выехать не завтра, а через пару месяцев, например).

От чего зависит цена страхового полиса за границу?

В основном цена страхового полиса для выезжающих за рубеж не зависит от цели их путешествия, а зависит от срока пребывания за границей и от возраста (дети и пожилые люди страхуются дороже).

Очень удачным «изобретением» в страховом бизнесе (для представителей этого бизнеса) есть франшиза. Она снижает вашу предоплату по страховке, заманивая клиента, но значительно урезает выплаты при наступлении страхового случая. Чем выше франшиза, тем лучше ваша скидка при предоплате полиса и тем меньше вы получите при наступлении страхового случая. В каждом агентстве вам обязаны предоставить расчеты по выплатам с разными вариантами франшизы, и вы сможете получить представление о том, нужно оно вам или нет.

«Часто люди выбирают самое дешевое страхование путешествий, но это означает, что небольшой будет и страховая сумма. Страховка покрывает расходы только в объеме страховой суммы, и если стоимость лечения и транспортировки превысит ее, придется платить самостоятельно» - SEB.

«В страховой терминологии понятие страхового покрытия или страховой суммы является одним из основных, формирующих стоимость страхового полиса, и обозначает максимальную сумму компенсации, предусмотренную выбранной страховкой.

Существуют правила, согласно которым сумма страхового покрытия не может быть ниже определенной, но зато она может быть выше, если клиент захочет расширить список дополнительных сервисов и быть максимально спокойным в поездке» - УТС.

Какие существуют виды страхования выезжающих за границу?

Первое что нужно знать тем, кто собрался покинуть границы своего государства, что существуют различные страховые программы в зависимости от цели вашего путешествия. Так, различают страховку для туристов, для тех, кто едет на работу за границу, для командированных, для студентов или для спортсменов. Это основные группы граждан, которых страховые компании рассматривают отдельно. Принципиально они не отличаются, но мы рассмотрим их особенности ниже.

В общем, «стандартная медицинская страховка, которую предлагают в нагрузку практически в каждом туристическом агентстве, включает в себя, как правило, минимальный набор страховых услуг. Это оплата экстренной медицинской помощи и работа врачей, госпитализация, приобретение необходимых медицинских препаратов (в пределах страхового лимита). При необходимости некоторые медицинские полисы покрывают доставку пострадавшего туриста на родину» - Insure.Travel.

Страхование туристов

В подавляющем большинстве туристический страховой полис предлагают турагентства при приобретении путевки. Да, это очень удобно, оформить сразу все в одном месте, но не стоит забывать, что турфирмы не предлагают выбора, так как работают с одной и той же страховой компанией.

Туристу же, по большому счету «наплевать», так как его отношение к страховке больше формальное и негативное, мол просто выкачка денег и все равно надо платить, какая разница кому.

Однако, когда наступает страховой случай за границей, туристы бывают очень расстроены и возмущены тем, что их якобы «надули». На самом деле их не обманули со страховкой, просто они, как сказано выше отнеслись к этому вопросу формально, заплатив деньги (желательно как можно меньше) и не глядя подписали договор страхования.

Поэтому уважающий свою безопасность турист обязательно отнесется к вопросу страхования внимательно, и возможно купит страховку для своей семьи в страховой компании, так как он имеет полное право отказаться от страхового полиса, включенного в туристическую путевку и купить его самостоятельно в другом месте. Благо, все страховые имеют свои сайты и существует рейтинг страховых. Что мешает заранее, при подборе туров в том же Интернете, подобрать и страховую программу? Да, придется съездить в два места в вашем городе: в страховую и туристическую фирмы (хотя и те и те могут оформить все дистанционно), за то получить качественный отдых и качественную страховку?

Что входит в программы страхования туристов за рубежом?

Как правило такие программы существуют в трех вариантах: дешевая, средняя и дорогая.

Все три включают в себя базовые расходы, которые возьмет на себя страховая: оплата медицинских расходов (скорая медицинская помощь, неотложное стационарное лечение, неотложная амбулаторная помощь, неотложная родовая помощь); транспортировка и репатриация в случае заболевания; репатриация в случае смерти; расходы на срочное сообщение о наступлении страхового случая (звонок в роуминге, например).

Что касается неотложной стоматологической помощи, то не все страховые включают это в базовую страховку, либо сумма оказания услуг может колебаться. В среднем она достигает до 200 USD / EUR.

Средняя программа включает в себя дополнительно такие страховые случаи: потеря или кража документов; потеря или задержка багажа (более чем на 4 часа); отмена или задержка авиарейса (более чем на 4 часа); постановка в стоп-лист и восстановлением банковской карточки.

Дорогая программа страхования для туристов дополнительно ко всему вышеперечисленному сдержит возможности: визит родственника для посещения застрахованного лица, находящегося на стационарном лечении; эвакуация детей до 14 лет, которые остались без присмотра взрослых за границей; досрочное возвращение застрахованного лица из-за границы в связи со смертью близких родственников; для автомобилистов: буксировка до ближайшего места ремонта, доставка необходимых запчастей.

«Обратите внимание, что туристическая медицинская страховка не покрывает расходы на лечение травм, полученных в результате занятий экстремальными видами спорта. Даже если вы просто неудачно полетали на параплане над пляжем, при наличии обычной медицинской страховки в помощи вам откажут» - ТСН.

Страховка для работы за границей и для командировки

Для стран Шенгенского соглашения страхуют независимо от возраста, при условии пребывания за рубежом не более 31 дня и срока страхования не более 184-х дней, а в другие страны – возраст ограничен – до 75 лет.

Что страхуется в первую очередь? Это внезапная болезнь, расстройство здоровья или травма, смерть, в том числе в связи с несчастным случаем, а также - неумышленное причинение вреда третьему лицу.

Что входит в программы страхования для работы за границей?

В основном все программы такого вида страхования заключатся сроком до 1 года, а суммы страховых возмещений отличаются. Для дешевых программ сумма возмещения составляет от 5 тыс до 50 тыс Евро / Долларов, для более дорогих от 30 тыс до 75 тыс Евро / Долларов.

Сюда входит оплата медицинских расходов (скорая медицинская помощь, неотложное стационарное лечение, неотложная амбулаторная помощь, неотложная родовая помощь), неотложная стоматологическая помощь, транспортировка и репатриация в случае заболевания, репатриация в случае смерти, расходы на срочное сообщение о наступлении страхового случая.

Страхование студентов за рубежом

Страхованию подлежат студенты в возрасте от 15 до 28 лет, которые выезжают за границу на учебу. Продолжительность страхования: от 1 месяца до 1 года.

Программы включают в себя риски внезапной болезни или травмы, а также - неумышленное причинение вреда третьему лицу (студенты могут и подраться).

По страховке предоставят неотложную медицинскую, амбулаторную и стационарную помощь, обеспечение медикаментами: помощь при осложнениях беременности; неотложная стоматологическая помощь; транспортировка и репатриация. А также дополнительные услуги, такие как: расходы на звонок в страховую; досрочное возвращение из-за границы в связи со смертью близких родственников или визит близкого родственника при нахождении на стационарном лечении студента; страховая выплата в случае установления инвалидности I, II, III группы в результате несчастного случая; страховая выплата в случае травм и функциональных расстройств в результате несчастного случая.

Родители, отправляющие своих детей учиться за границу, советуем вам обратить особое внимание на заключение страховых договоров и не экономить на них!

Страхование спортсменов за границей

«Если ваш отдых предполагает экстрим, то понадобится спортивная страховка. За нее придется доплатить (в среднем €3 в день для Европы) или купить на месте. Например, в Турции при заказе рафтинга предлагают приобрести полис спортивной страховки за пару долларов» - ТСН.

«Если вы едете на спортивные соревнования, то наличие спортивной страховки за границу является обязательным требованием для участия в соревнованиях международного масштаба. Она распространяется на все виды спорта, обусловлено это требование высоким порогом риска получения серьезных травм.

Для спортсменов, выезжающих за границу на соревнования, существуют кратковременные полисы страхования. Продолжительность действия такого полиса может быть всего 3 дня (минимальный срок). Также существует понятие «сезонного страхования», для тех видов спорта, где есть сезонность (пример: пляжный волейбол). Такой тип полиса является долгосрочным и расширенным, в нем дополнительно прописывают покрытие таких рисков как: несчастный случай, гражданская ответственность и другие.

Что влияет на стоимость спортивной страховки для выезда за границу? - Вид спортивной деятельности. Различается разница между обычным занятием спортом и экстремальными видами спорта. Например, стрельба из лука является менее опасным видом спорта, чем альпинизм. И коэффициент подверженности опасным рискам тут намного ниже, чем в альпинизме. Также степень полученных серьезных травм при занятии альпинизмом куда выше, чем при стрельбе из лука. Конечно же и отразится на сумме покрытия страхового полиса, и на его стоимости.

Помимо этого, для оказания помощи пострадавшему при стрельбе из лука, привлекаются только наземные медицинские структуры, в то время как для оказания помощи альпинисту скорей всего придется привлекать воздушные. Что тоже скажется на стоимости страховки» - Instore.travel.

Кроме того, учитываются возраст человека и срок его пребывания. Все это влияет на цену страховки для спорта.

При наступлении страхового случая учитывается и вина данного лица (при нарушении правил), а может был поврежден дорогостоящий спортинвентарь, а может другое лицо, которое так же пострадало в результате несчастного случая, но не имело страховки). Все это стоит учитывать при подписании договора на страхование для спортсменов-любителей.

«Медицинская страховка не будет выплачена в следующих случаях:

- Если турист поехал на отдых с целью лечения, но не оговорил это при заключении договора страхования.

- Если страховой случай наступил по причине радиоактивного облучения.

- Если страховые расходы связаны с заболеваниями, уже имеющимися у туриста как минимум в течение полугода перед поездкой (и это будет доказано).

- Если страховые расходы связаны с лечением хронических заболеваний (страхование людей с хроническими заболеваниями осуществляется по отдельным программам).

- Если страховые расходы связаны с психическими заболеваниями, результатами врожденных аномалий, венерическими заболеваниями, СПИДом и т.п.

- Если страховые расходы связаны с любыми видами протезирования, включая зубное.

- Если лечение туриста осуществляется родственниками за границей, даже если они имеют лицензию врача.

- Если страховые выплаты вызваны операциями пластической или косметической хирургии (если это не вызвано результатом травмы).

- Для многих страховых компаний беременность также является причиной отказа от покрытия медицинских расходов» - Insure.Travel.

Нужна ли страховка в страны Шенгенской зоны безвиз?

Для украинцев с 2017 года страховка является необязательной, однако при пересечении границы европейской страны во время досмотра документов у вас все-же могут запросить страховку медицинских расходов.

Нельзя поехать без страховки в такие страны Европы, как Великобритания, Ирландия, Швейцария и Косово.

Дорогие путешественники! Помните, что, сэкономив дома на страховке тысячу, вы можете переплатить десятки там, вдалеке от дома и родных, друзей. Мы от всей души надеемся, что с вами ничего подобного не случится, но желаем мудрости и рассудительности перед тем, как покинуть границы своей родины! Всем удачи в поездках и ярких, приятных впечатлений, - ваш ZA-KORDON.IN.UA!

И на завершение:

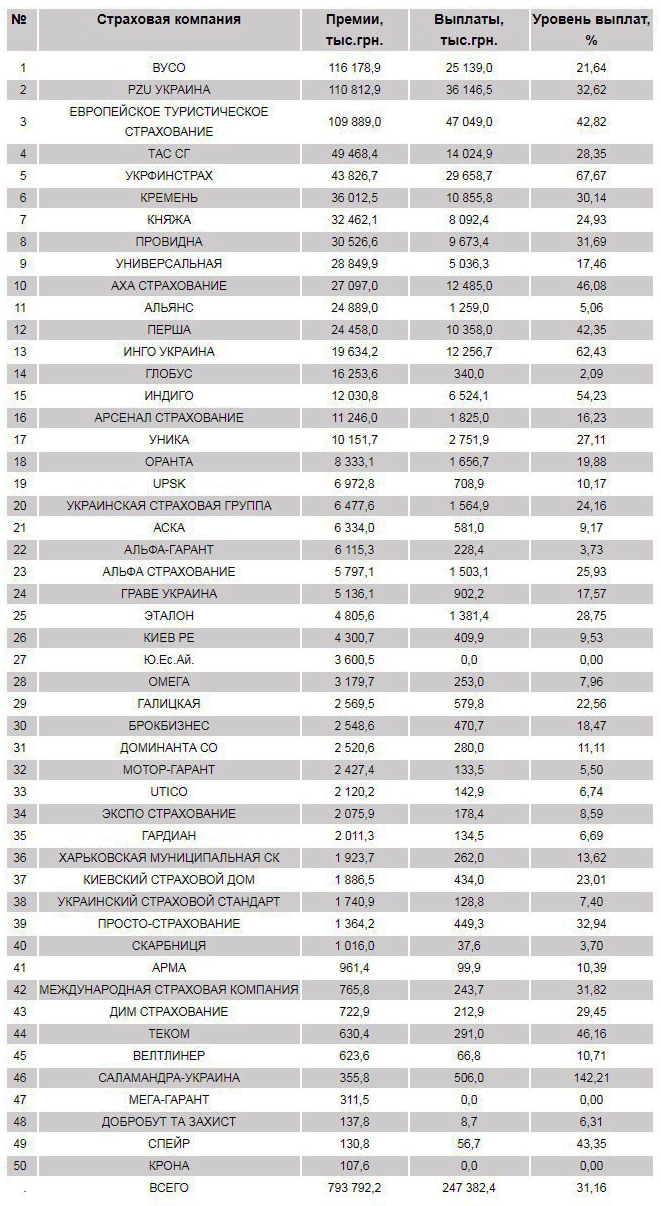

Рейтинг страховых компаний Украины по туристическому страхованию